據(jù)鞋類市場(chǎng)報(bào)告:在2016年�����,全球共生產(chǎn)了210多億雙鞋����,這意味著世界上每個(gè)人都有三雙鞋子�����。根據(jù)市場(chǎng)研究����,受世界人口增長的推動(dòng),全球鞋類市場(chǎng)整體預(yù)計(jì)在未來九年將繼續(xù)呈上升趨勢(shì)���?����?焖偕鲜械姆椒ㄊ切惼放片F(xiàn)在的目標(biāo)是滿足不斷增長的消費(fèi)者需求�����。鞋類制作過程的整合和全面自動(dòng)化是否符合這一需求?

鞋業(yè)自動(dòng)化能否引領(lǐng)未來

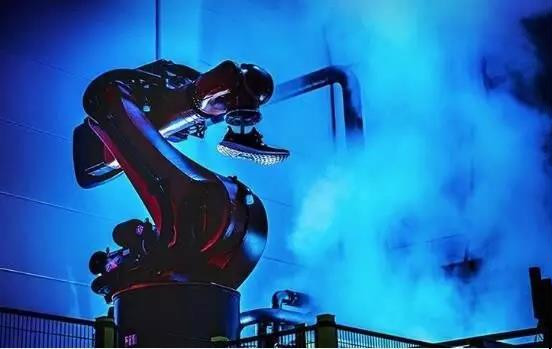

時(shí)尚鞋類生產(chǎn)在很大程度上取決于工藝�,手工制作的鞋子價(jià)格要高得多�����。然而�����,為了減少制鞋時(shí)間長短��,一些制造工藝現(xiàn)在由專門的機(jī)械協(xié)助,大量生產(chǎn)技術(shù)鞋制造已經(jīng)開始出現(xiàn)高度自動(dòng)化的生產(chǎn)線���。但大多數(shù)鞋類生產(chǎn)仍然保持手工制作�����。

但是��,事情正在逐漸變化����。根據(jù)國際勞工組織去年7月份公布的數(shù)字,亞洲工人估計(jì)有一億三千三百萬人在未來二十年內(nèi)可能會(huì)失去全球機(jī)器人的工作����。今年1月份,美國人口普查局預(yù)測(cè)����,到2020年,機(jī)器人將在美國取代約500萬工人����。

到2020年,阿迪達(dá)斯預(yù)計(jì)將使用自動(dòng)化制造工藝生產(chǎn)產(chǎn)品一半的銷售額�����,這也將使倉庫更快地輪換庫存以滿足需求�����。

耐克公司和阿迪達(dá)斯公司的鞋子將近20%的生產(chǎn)將在2023年之前轉(zhuǎn)移到更多的自動(dòng)化工廠���,原因是為了適應(yīng)轉(zhuǎn)向電子商務(wù)的購物環(huán)境�����。摩根士丹利分析師在公司研究報(bào)告中指出:“這意味著使用傳統(tǒng)制造業(yè)的現(xiàn)有供應(yīng)商可能在五年后讓出整個(gè)行業(yè)生產(chǎn)的90%�����?�!比欢?��,五年后,大品牌之間的競(jìng)爭(zhēng)趨勢(shì)將繼續(xù)下去�����。

這意味著���,亞洲國家的大多數(shù)外包工作的工人將失去工作。西方品牌至今已將需求外包亞洲各地�����,首先在中國,深入越南����,柬埔寨和孟加拉國。然而��,隨著自動(dòng)化的發(fā)展�����,運(yùn)動(dòng)鞋業(yè)公司可能會(huì)考慮將其制造業(yè)轉(zhuǎn)移回美國�,因?yàn)樗麄儾恍枰獎(jiǎng)趧?dòng)力�����。未來���,制鞋過程可能會(huì)從幾個(gè)月減少到幾天����,并變得更加自動(dòng)化����。引用國際機(jī)器人聯(lián)合會(huì)報(bào)告����,未來三年將有1300萬臺(tái)新機(jī)器人安裝在工廠�����。

但是隨著消費(fèi)的增加���,運(yùn)動(dòng)型甚至非運(yùn)動(dòng)品牌都可以考慮自動(dòng)化工廠的方式����,以滿足需求���。

地域消費(fèi)穩(wěn)步上升

根據(jù)統(tǒng)計(jì)���,全球鞋類消費(fèi)量將從2015年到2025年的十年期間以5.1%的年復(fù)合增長率增長�����,預(yù)計(jì)到2025年底��,市場(chǎng)價(jià)值將達(dá)到400億雙�����。

報(bào)告補(bǔ)充說��,預(yù)計(jì)鞋類消費(fèi)增長將在區(qū)域特性上有很大差異���。例如���,在美國,健身趨勢(shì)將繼續(xù)影響鞋類消費(fèi):運(yùn)動(dòng)舒適需求在購買過程中占優(yōu)先��。擁有時(shí)尚和功能性的鞋類在預(yù)測(cè)期內(nèi)將繼續(xù)表現(xiàn)良好���。

在歐盟鞋類市場(chǎng)�,引進(jìn)了不同鞋類的新變化和風(fēng)格以及生態(tài)時(shí)尚�����。目前的時(shí)尚趨勢(shì)和女性在工作中所占比例較高�����,主張消費(fèi)者主要傾向于非運(yùn)動(dòng)型,更正式的鞋類設(shè)計(jì)���。新的鞋類樣式����,如環(huán)保鞋類也在該地區(qū)形成趨勢(shì)���,這一時(shí)期內(nèi)消費(fèi)量將會(huì)增加��。

研究進(jìn)一步顯示,隨著消費(fèi)者數(shù)量的增加��,亞洲鞋類市場(chǎng)的強(qiáng)勁增長��。還有諸如生活方式變化等因素�����,加上可支配收入水平以及目前對(duì)時(shí)尚潮流的需求�����,都令人鼓舞����,特別是亞洲鞋類市場(chǎng)的快速增長。

根據(jù)全球國家的報(bào)告��,皮鞋仍然是世界上規(guī)模最大��,最昂貴的市場(chǎng)�����。僅以出口值計(jì)算���,皮革鞋類銷售額為546億美元。雖然由于2014年至2016年中國鞋類市場(chǎng)價(jià)值下滑了12%���,但仍持續(xù)增長��。而意大利鞋業(yè)制造能力占中國鞋類總量的1.5%�����,意大利皮鞋銷售額為77億美元,位居中國之后。

鞋底零售商和供應(yīng)商依然是最有利于利用供應(yīng)鏈改善的���,并將在未來五年內(nèi)占據(jù)68%的行業(yè)利潤增長���。

中國繼續(xù)在全球出口方面處于領(lǐng)先地位,越南在一定程度上在2016年達(dá)到67.3%的配額����。2016年,中國鞋業(yè)總產(chǎn)值達(dá)到126億美元��,占全球鞋類的66%��,出口額為478億美元�����。中國不僅滿足國內(nèi)巨大的需求���,而且在國際鞋類出口中占有最大份額��。

在鞋類生產(chǎn)方面排名第二的印度生產(chǎn)了超過21億只鞋�����,去年的出口額為27億美元���。但巴西的產(chǎn)量卻從去年的9億多減少到去年的8.95億雙����,但是2016年該國出口了12億美元的鞋子��。

越南鞋業(yè)制造業(yè)產(chǎn)值也值得注意��,全國生產(chǎn)鞋款7.6億只���,出口179億美元��。越南出口其鞋類總產(chǎn)量的90%以上���,這是任何國家最高的。

印度尼西亞去年制造了超過十億只鞋�,出口額達(dá)46億美元。工資低�����,工作質(zhì)量等因素正在吸引國際鞋業(yè)企業(yè)近幾年在該地區(qū)建立制造業(yè)基地。

巴基斯坦鞋類生產(chǎn)量達(dá)到2.99億雙���,近年來�����,巴基斯坦的鞋類生產(chǎn)出現(xiàn)了下滑��。泰國在全球領(lǐng)先的制鞋商名單中排名前茅����,因?yàn)樵搰昵吧a(chǎn)的鞋子不到1.5億只?���,F(xiàn)在是去年制鞋量達(dá)到2.45億雙鞋的領(lǐng)先鞋廠之一,也是美國鞋類的領(lǐng)先供應(yīng)商之一����。去年全國出口值達(dá)622.5百萬美元的鞋類。